01

|

USDC and Circle Digital Assets

Regulated stablecoins like USDC are helping drive the creation of a new internet financial system that is doing for money what previous generations of internet innovation have done for data, communications, and other industries. Over time, we expect this to reshape how businesses, institutions, and billions of people interact with value on a day-to-day basis.

Stablecoins form a hybrid layer between traditional finance and onchain infrastructure. They integrate siloed networks, remove structural frictions, improve capital efficiency, broaden access, and support responsible financial innovation. Stablecoins offer banks, payments companies, corporations, and institutions a significant opportunity to uplevel how they operate and deliver value for their customers and stakeholders.

The result of this upleveling of finance will be more than better financial plumbing. It will be a foundation for more dynamic, adaptive, and inclusive financial services worldwide. By dramatically increasing the speed and scale of traditional forms of money and introducing new properties like programmability, regulated stablecoins can significantly improve global finance. This shift has the potential to unlock new levels of prosperity, participation, and global economic coordination.

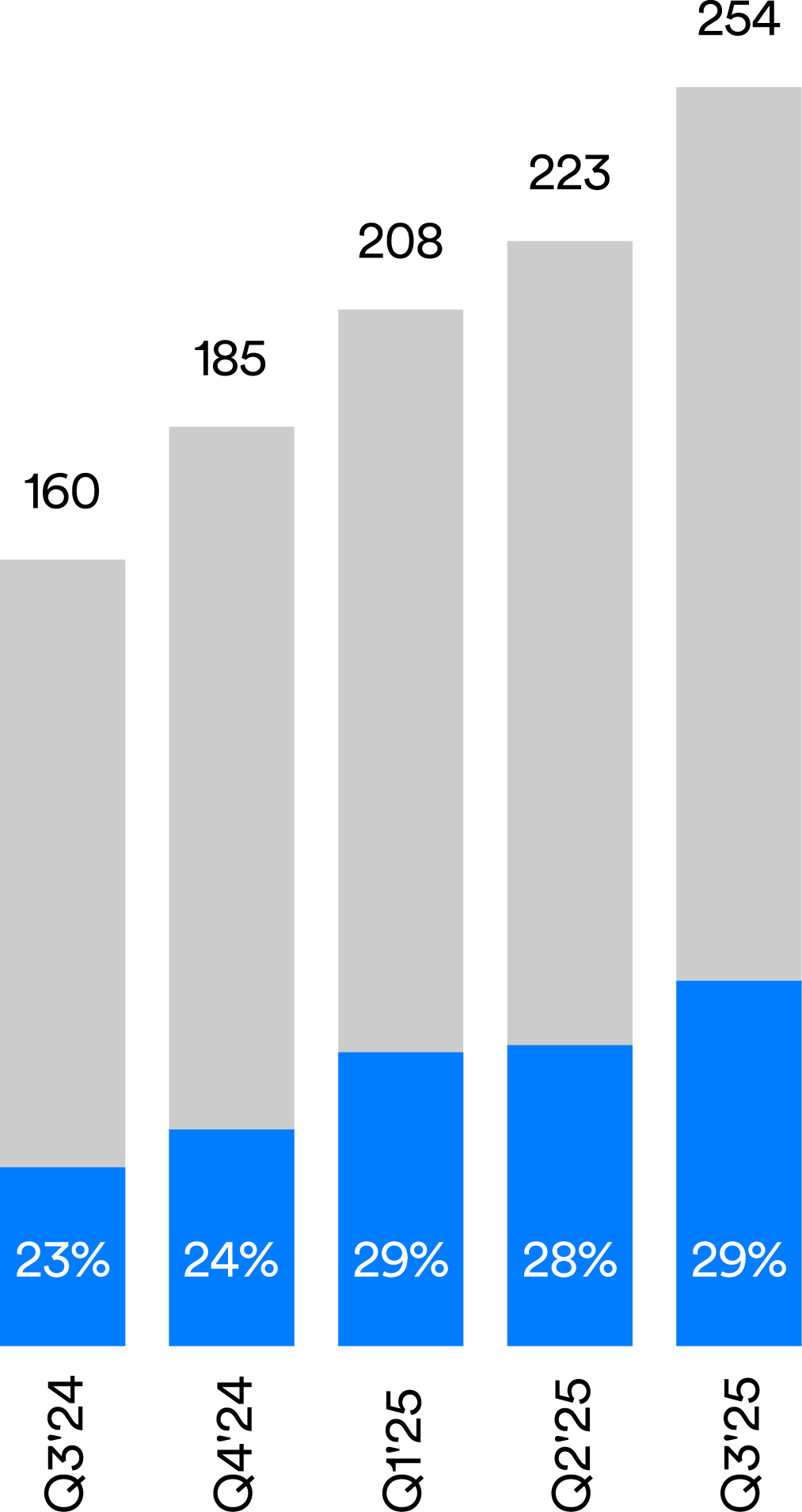

USDC’s share of stablecoin circulation⁴

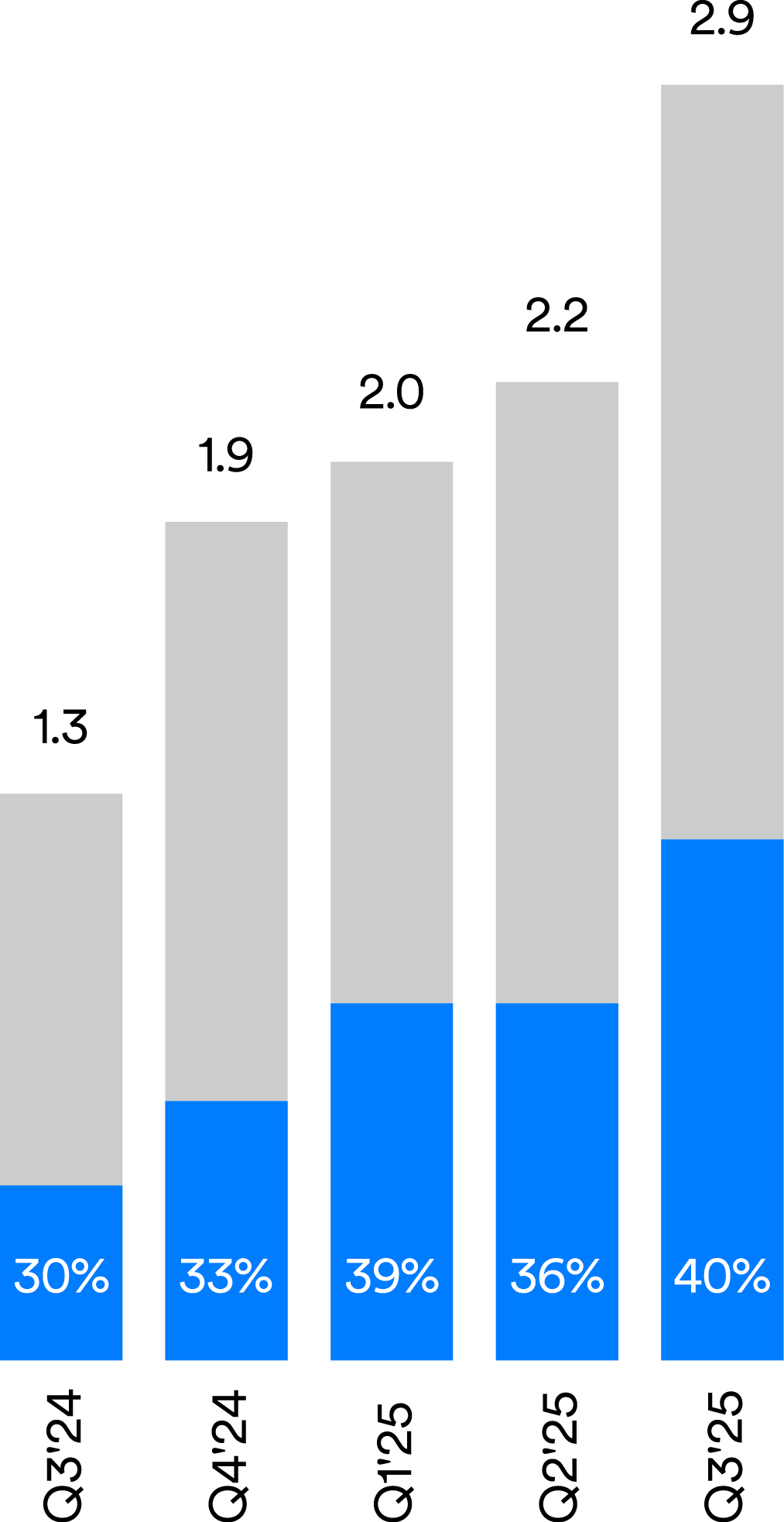

USDC’s share of stablecoin transaction volume⁵

Onchain settlement USDC has supported⁶

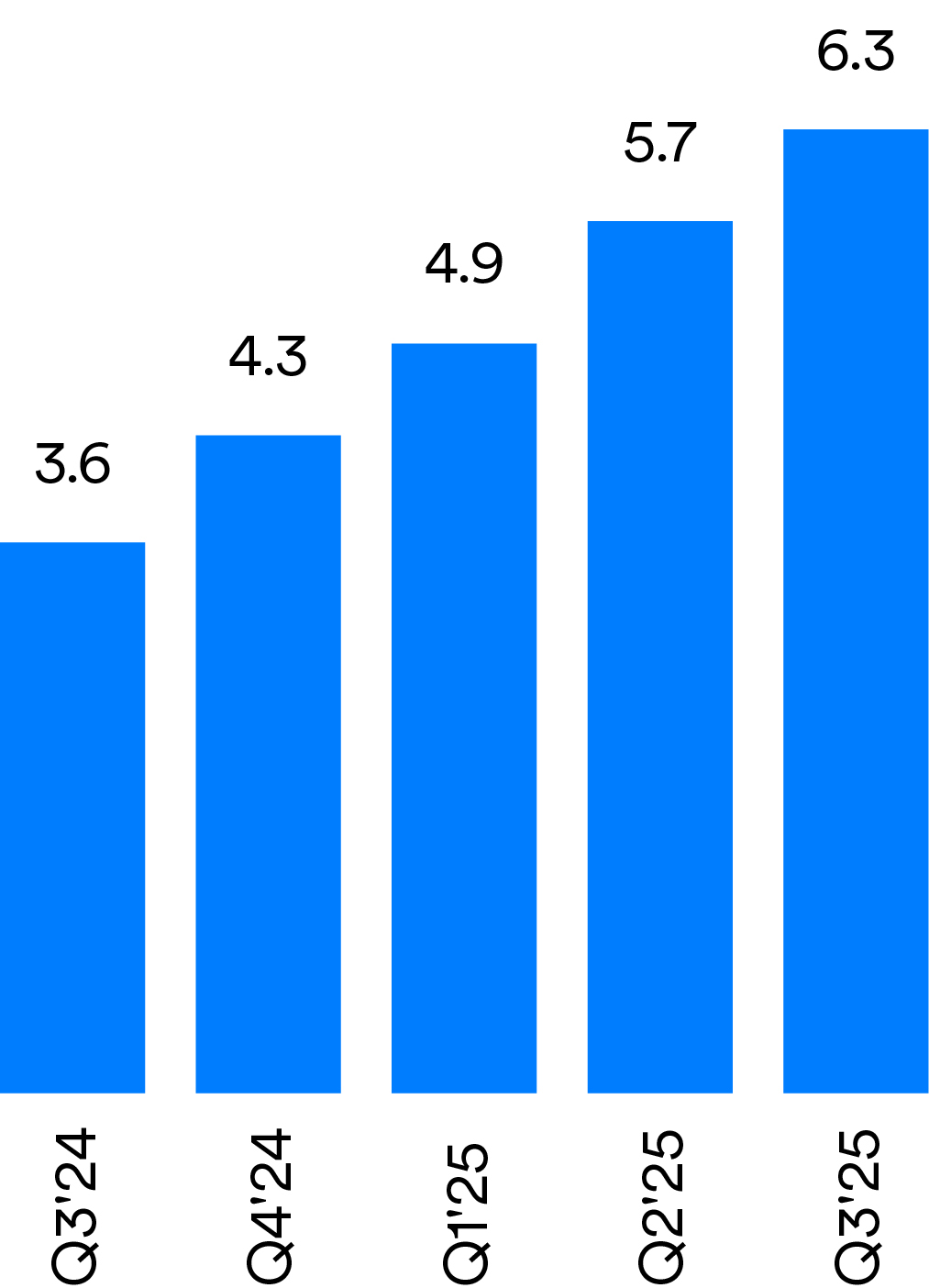

Today, USDC serves as the sound money layer of the internet, bridging traditional finance with the growing digital economy. It is an instrument for sending, spending, saving, storing, and settling value and managing risk in 24/7, global markets. With strong, prudential oversight of stablecoin issuers coming into effect in many markets around the world, including the US, the recent growth of regulated stablecoins is particularly noteworthy. USDC market share growth accelerated significantly, reaching 29% of stablecoin circulation4 and 40% of stablecoin transaction volume.5 Cumulatively, USDC has supported more than $50 trillion in onchain settlement.6

USDC market share

Stablecoins in circulation ($B)

Stablecoin transaction volume ($T)

Stablecoin transaction volume ($T)

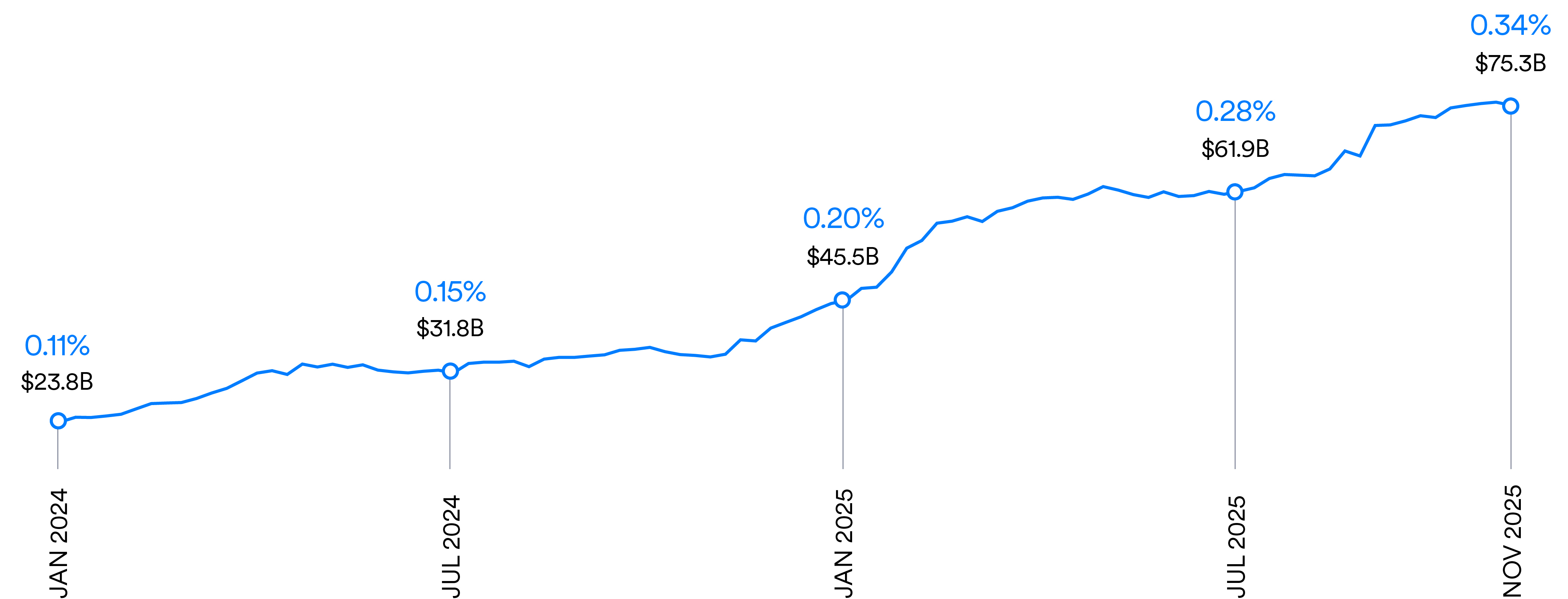

Zooming out, USDC’s share of M2 money is also accelerating.7

Stablecoins as a share of M2

While more than 90% of stablecoins are USD-denominated, non-USD stablecoins are also starting to scale. EURC, Circle’s euro-denominated stablecoin, has grown more than eight-fold8 since the European Union’s comprehensive Markets in Crypto Assets (MiCA) framework entered into application at the end of June 2024. MiCA defines clear rules for stablecoin issuers and regulates their offerings as electronic money tokens, which creates a near-peer to well known electronic and mobile money frameworks, while preserving the unique open features of stablecoins and their corresponding blockchain networks.

EURC is a euro-backed stablecoin that is accessible globally, MiCA-compliant, and issued by Circle under a full-reserve model similar to USDC. Euro-denominated reserves are held at regulated financial institutions in the European Economic Area (EEA) with published monthly attestations. EURC is the leading euro stablecoin by circulation, with a market share of more than 50%,⁹ and is commonly used for FX trading, borrowing, and lending.

The tokenization of government securities is also starting to scale, with more than $8 billion of tokenized funds now in circulation, including $1 billion in the USYC tokenized money market fund (TMMF) issued by Circle.10 These funds complement stablecoins as safe, yield-bearing instruments that can also be stored and moved on open, programmable infrastructure. This expands what is possible for treasurers, asset managers, and financial institutions seeking liquidity, returns, and capital efficiency.

USYC is a TMMF offering 24/7, near-instant redemptions into USDC. This always-on availability and fungibility with tokenized cash offers enhanced utility compared to traditional money market funds, which are bound by banking hours and trading windows.

Taken together, these factors show how regulatory clarity has unlocked a new phase for tokenized money: regulated, institutional, and strategically critical, with stablecoins at the core. Nearly every major bank, payments company, asset manager, and exchange is now evaluating a stablecoin strategy. They are weighing whether to buy infrastructure, build it themselves, or partner with an established issuer that has already achieved deep network effects, liquidity, and connectivity with hundreds of millions of internet-connected end points.

With USDC, USYC, EURC, and the attendant open value chain of the internet financial system, many of the world’s leading companies are choosing to build on our infrastructure through partnership rather than building a new stablecoin that faces cold-start problems and high, ongoing compliance and operational overhead.

Institutions do not build their own data centers or large language models to participate in the AI revolution. They build on established platforms. The same is true for stablecoins.

Under the GENIUS Act and previously enacted rules in Europe, Japan, Hong Kong, and Abu Dhabi, launching a compliant payment stablecoin is not like shipping a new software product. It requires robust reserve management infrastructure, transparent reporting, real-time treasury operations, banking integrations, and global distribution at scale, not to mention deep operational and compliance resourcing. Regulators set the operational bars high. Regulated stablecoins enjoy growing acceptance and network effects, provide critical linkages between internet-native financial services, and benefit from deep connectivity to the banking system.

Here is how Circle creates mutually beneficial stablecoin partnerships.

Deep network effects and distribution

Just as the US dollar became the de facto currency for global business, stablecoins are fundamentally a network-effects business, following the concept of Metcalfe’s Law in which the value of a network grows as more nodes join. User growth, liquidity, and circulation create utility, which in turn attracts more users and deepens network value. At the same time, the open-source nature of the USDC value chain, along with Circle platform services such as Arc, CPN, and wallet infrastructure, supports a global developer-driven wave of innovation.

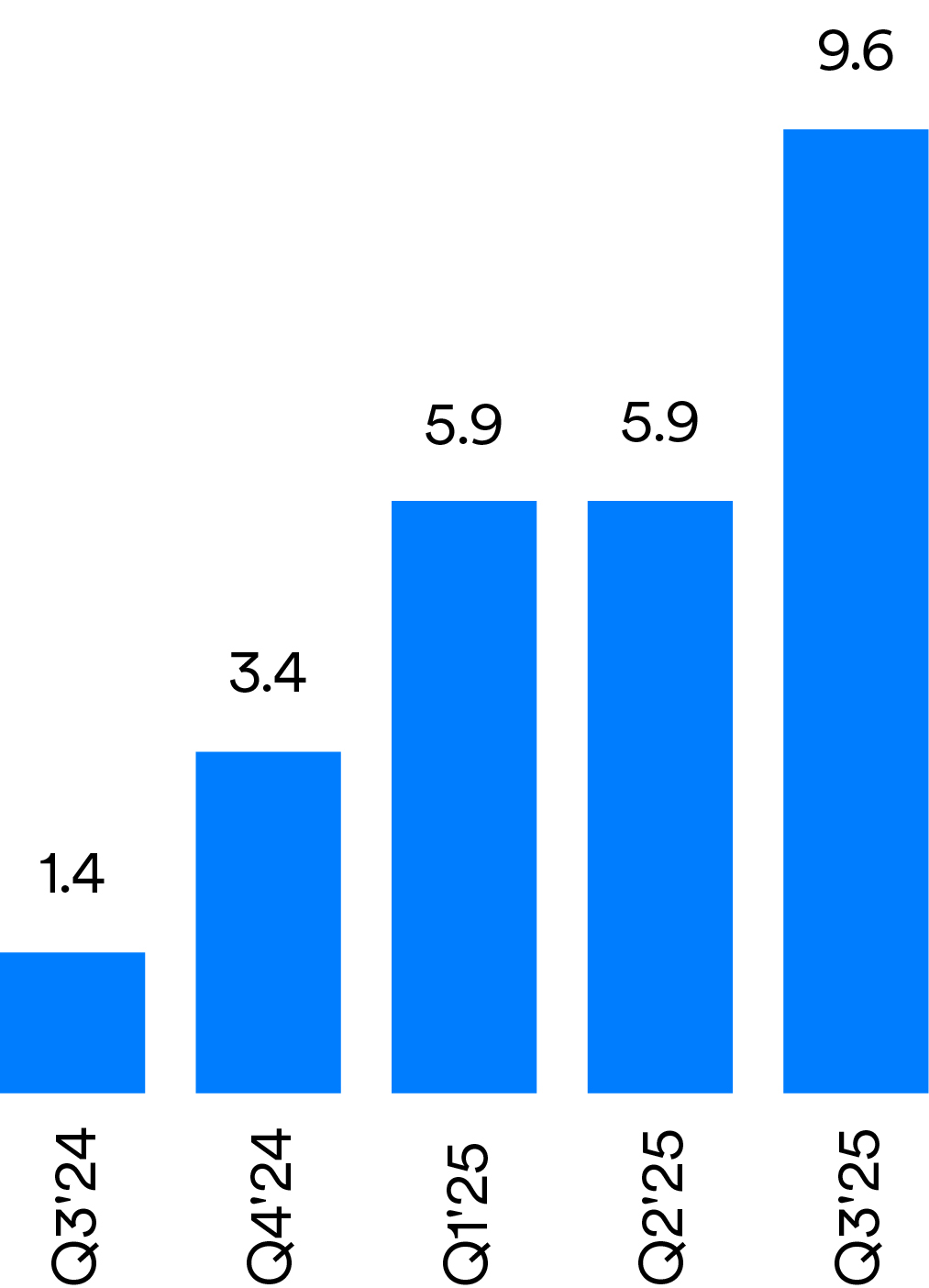

USDC has shown strong growth in circulation, liquidity, and usage, both leading up to and following the GENIUS Act. Circle offers partners the ability to plug directly into a thriving, fast-growing ecosystem of business, institutional, and retail users around the world. By this measure, regulated stablecoins like USDC and their value chain amount to financial-services shareware: anyone can build on the network, but not everyone needs to incur the cost of maintaining it.

USDC network effects¹²

USDC onchain transaction volume ($T)

Meaningful wallets (M)

Stablecoin transaction volume ($T)

Circle has established network scale by working with leading distribution partners who make USDC available to a wide range of users. Since the launch of USDC in 2018, Circle has joined forces with banks, neobanks, fintechs, payment companies, digital asset exchanges, asset managers, and others to make USDC directly available to hundreds of millions of users globally.

Standard Chartered is one of the first banks to strategically embrace regulated stablecoins and digital assets to modernize financial services. This forward-looking approach is evident in its own ecosystem, which includes launching an institutional-grade digital asset custody business and offering spot trading services for key digital assets.

The bank's relationship with Circle, which began in 2023, has evolved into a cornerstone of this strategy. This collaboration has expanded significantly beyond Standard Chartered acting as a global cash management partner for Circle. It now includes the bank’s ability to custody USDC on permissionless chains and provide USDC minting capabilities. This has facilitated a more cohesive digital assets ecosystem for clients of both Circle and Standard Chartered.

“Our job is to provide access to what our customers find important,” says Bill Winters, Group Chief Executive of Standard Chartered. “Increasingly, our customers want to deal in this incredibly efficient, internet-based economy with stablecoins, digital assets, and blockchain. Together with Circle and other partners, we are institutionalizing parts of the new-economy value chain so we can deliver the benefits to our customers and the broader market.”

Standard Chartered

Increasingly, our customers want to deal in this incredibly efficient, internet-based economy with stablecoins, digital assets, and blockchain.

Global banking integration

Deep integration with the banking system is essential to both sustain stablecoin operations across market cycles and create scale for mainstream global use. Circle works closely with many banks around the world, from Global Systemically Important Banks (GSIBs) to regional banks, who provide critical infrastructure to ensure USDC reserves are properly managed and that liquidity can be readily available around the world. Our robust, global banking engagement is critical to USDC’s availability.

Deutsche Bank, one of the world’s largest financial institutions, is already a banking partner to Circle in Europe. This partnership is the result of a long-term strategic vision. Deutsche Bank recognized that servicing regulated stablecoin issuers could provide tremendous value and began proactively enhancing its risk management framework to adapt to this novel business model.

The passage of Europe’s landmark MiCA regulation provided a key moment of clarity for this strategy. MiCA’s classification of USDC and EURC as e-money tokens provided a clear supervisory framework under Autorité de Contrôle Prudentiel et de Résolution (ACPR), the French Prudential Supervision and Resolution Authority. The MiCA framework provided Deutsche Bank with useful input to construct a dedicated risk framework for providing banking services to stablecoin issuers, in particular centered around cash management. This initial momentum in Europe is now serving as the blueprint for global expansion, as the bank is taking steps to expand this arrangement to other jurisdictions, including Singapore and the US.

Deutsche Bank’s involvement extends beyond its own cash management products and services. It is contributing to shaping the still-evolving compliance standards for the stablecoin industry. As an active member of the Wolfsberg Group, an association of twelve global banks focused on financial crime risk management, Deutsche Bank was a lead contributor to the “Wolfsberg Group Guidance on the Provision of Banking Services to Fiat-backed Stablecoin issuers.”13 This work is critical in developing the harmonized frameworks necessary to unlock the full potential of stablecoins by facilitating adoption among banks and other traditional financial institutions.

For Deutsche Bank, providing core banking services within a structured framework is the first step toward helping its own clients leverage the benefits for stablecoins, including near-instant global settlement and programmability. “Stablecoins represent a completely new way to think about financial value,” says Ole Matthiessen, Co-Head of the Corporate Bank at Deutsche Bank. “For the first time, we have regulated forms of internet-native money that can complement existing payment rails and bridge us to a future in which many forms of tokenized assets co-exist and generate synergies. We look forward to advancing this vision together with Circle.”

Deutsche Bank is already putting this vision into action. The bank is serving as an active design partner for Circle’s next-generation platforms, including both Arc and CPN, helping to build the infrastructure for the era of internet-native finance and allowing for the use of stablecoins as an alternative clearing mechanism, in particular for cross-border payments. Deutsche Bank is moving ahead with its plans to launch a harmonized digital asset and stablecoin custody solution, which will include USDC and EURC custody and transfer capabilities. In parallel, Deutsche Bank is also developing capabilities to support on- and off-ramping for regulated stablecoins as part of those services.

For the first time, we have regulated forms of internet-native money that can complement existing payment rails and bridge us to a future in which many forms of tokenized assets co-exist and generate synergies.

Robust technology platform

As the underlying technology fades further into the background, stablecoins and the internet financial system are integrating more organically into traditional financial infrastructure. To that end, Circle has built a robust platform around USDC that highlights its network neutrality and ease of use. This makes USDC particularly attractive to developers and enterprises that want to build new USDC services with Circle’s platform of products. These products and the ease of building with USDC make it ideally suited to serve as a neutral, shared standard for dollars on the internet.

Partnership is the fastest path

Strong regulations in major markets have unlocked a ‘stablecoin moment’ for mainstream use cases. Traditional financial institutions and corporations that sit on the sidelines risk falling behind competitors who are beginning to take advantage of this internet platform shift for finance. Circle is ready to help partners navigate this transition. Learn more about what underpins the USDC stablecoin network, and how to partner with us to leverage USDC’s deep network effects.

4. Source: CoinMarketCap as of September 30, 2025. Stablecoins include USDC, USDT, TUSD, PYUSD, RLUSD, USDG, FDUSD, AUSD. Share defined as the amount of USDC in circulation as a percentage of the total U.S. dollar fiat-backed stablecoins with circulation above $100 million, according to CoinMarketCap.

5. Source: Visa Onchain Analytics.

6. USDC lifetime onchain transaction volume as of December 18, 2025. See the official USDC website.

7. Sources: USDC website, The Federal Reserve Bank of St. Louis.

8. As of December 18, 2025, see https://www.coingecko.com/en/coins/eurc/eur.

9. As of December 18, 2025, see https://defillama.com/stablecoins?pegtype=PEGGEDEUR.

10. As of December 18, 2025, see https://app.rwa.xyz/treasuries.

11. USYC is a digital asset token. Each USYC token serves as a digital representation of a share of the Hashnote International Short Duration Fund Ltd. (the “Fund”), a Cayman Islands registered mutual fund. The Fund has appointed Circle International Bermuda Limited (“CIBL”), a Bermuda Monetary Authority licensed digital asset business, as its token administrator, responsible for the management of USYC on behalf of the Fund.

12. Source: Company data. Note: “Meaningful Wallets” are defined as the number of onchain digital wallets with an amount of USDC above $10. Figures as of period end.

13. See “Wolfsberg Group Guidance on the Provision of Banking Services to Fiat-backed Stablecoin Issuers.”

This marketing communication is issued by Circle Internet Financial Europe SAS, a licensed Electronic Money Institution under n°17788 and registered Digital Assets Services Provider in France under n°E2024-111.

White Papers relating to electronic money tokens that we issue in the European Economic Area (EEA) ("EMT") are published and available on our Website. Holders of EMT have the right of redemption against the issuer at any time and at par value.

Contact: Web: https://www.circle.com | Email: [email protected] | Phone number : +33 (1) 59000130