TABELA DE CONTEÚDOS

Voltar ao topoDa nuvem à blockchain

Escrito por

Li Fan

Diretora de Tecnologia

A próxima geração da tecnologia empresarial

O mundo corporativo migrou em massa para a nuvem, colhendo enormes benefícios e criando formas novas de fazer negócio que estimularam avanços notáveis no desenvolvimento de produtos, na eficiência operacional e em muitas outras áreas.

À medida que mais fluxos de dados do mundo se movem online, a nuvem permitiu às empresas aumentar sua capacidade de competir e atender aos clientes, com ganhos em segurança, conformidade mais fácil, economia de custos, mobilidade e maior colaboração1, entre outros benefícios.

Essa mudança para a nuvem não mostra sinais de desaceleração. As corporações agora armazenam 60% dos seus dados na nuvem, com cerca de 9 em cada 10 grandes empresas adotando uma arquitetura multinuvem e 76% das organizações em todo o mundo usando pelo menos uma nuvem compartilhada e uma nuvem privada2.

Tendências no uso corporativo da nuvem2

Mas essa adoção corporativa da nuvem não era inevitável. No início da sua história, a nuvem era frequentemente vista como um downgrade de segurança e um modelo operacional de nicho que se aplicava apenas a algumas empresas avançadas de tecnologia. A migração para a nuvem era vista como uma tarefa árdua e intimidadora.

Mas essa adoção corporativa da nuvem não era inevitável. No início da sua história, a nuvem era frequentemente vista como um downgrade de segurança e um modelo operacional de nicho que se aplicava apenas a algumas empresas avançadas de tecnologia. A migração para a nuvem era vista como uma tarefa árdua e intimidadora.

Avançando alguns anos, estamos agora à beira da próxima fase dessa evolução. À medida que mais empresas transferem suas atividades para blockchains de nível empresarial, que estão amadurecendo rapidamente e essencialmente formando uma camada nova dessa infraestrutura de nuvem quase onipresente. Muitas das maiores e mais sofisticadas empresas do mundo continuam a investir em blockchains para obter mais dos benefícios operacionais que inicialmente tornaram a nuvem tão atrativa3.

Na nossa série anterior, A convergência do dinheiro e da internet, o CFO da Circle, Jeremy Fox-Geen, e o CBO, Kash Razzaghi, apresentaram uma visão de como essa próxima camada de comércio baseado em nuvem poderia se desenvolver nos próximos anos e como uma moeda digital em dólar, como o USDC, poderia tornar a proposta de valor da blockchain ainda mais atraente para as empresas.

Jeremy e Kash também abordam onde as blockchains se encaixam na história da internet, como as stablecoins e a tokenização dos "ativos do mundo real" podem redefinir radicalmente os pagamentos globais e os mercados financeiros e por que entender tudo isso pode ajudar os líderes corporativos a preparar seus negócios para o futuro da convergência do dinheiro e da internet.

Nesta série, meus colegas da Circle e eu nos aprofundamos um pouco mais nos aspectos técnicos que sustentam essa nova e poderosa infraestrutura a fim de ajudar empresas e desenvolvedores a entenderem como ela usa a nuvem atual como base para habilitar esses recursos.

Em suma, não se trata apenas de migrar os fluxos financeiros atuais dos meios de liquidação tradicionais para a internet. Trata-se também de trazer eficiência renovada aos dados não financeiros que já estão digitalizados e, além disso, digitalizar dados que permanecem offline em sistemas legados ineficientes.

Estamos apenas começando a descobrir o que é possível nesta nova era em que o dinheiro existe como dados e a propriedade de praticamente tudo pode migrar para a rede.

Queda de receita impulsionada pela web em indústrias tradicionais, 2002-20204

No âmbito pessoal, tendo passado décadas na área de engenharia em empresas de tecnologia tradicionais, incluindo Google, Pinterest, Baidu e Lime, minha carreira abrangeu várias iterações da internet. O que a Circle está construindo para levar a próxima era de transformação digital ao público global me deixa entusiasmada como nunca.

No âmbito pessoal, tendo passado décadas na área de engenharia em empresas de tecnologia tradicionais, incluindo Google, Pinterest, Baidu e Lime, minha carreira abrangeu várias iterações da internet. O que a Circle está construindo para levar a próxima era de transformação digital ao público global me deixa entusiasmada como nunca.

Vamos descobrir o que a torna tão emocionante.

O quê: uma nova camada da nuvem

Desde que o Bitcoin surgiu, em 2009, ele gerou alguns equívocos em torno da ideia do que uma blockchain pode ser. Para as empresas, é importante entender que as blockchains servem para muito mais do que apenas negociar criptomoedas. Em essência, uma blockchain é simplesmente um banco de dados compartilhado que muitos computadores independentes monitoram simultaneamente. Cada computador, ou "nó", basicamente mantém uma cópia do banco de dados e ajuda a confirmar as transações adicionando novos "blocos" à cadeia.

Muitos desses nós de blockchain ficam hospedados no Amazon Web Services (AWS), no Google Cloud, na Microsoft e em outros grandes provedores de nuvem que as empresas já usam atualmente. Esses provedores estão retribuindo o interesse investindo em novos recursos que tornam suas plataformas mais atrativas e úteis para os desenvolvedores de blockchain.

Uma rápida olhada em alguns negócios recentes ilustra a oportunidade que os provedores de nuvem de hoje veem na blockchain. Em janeiro de 2023, a AWS estabeleceu um relacionamento com a Ava Labs, que fornece contribuições de código aberto para a Avalanche, uma blockchain de prova de participação que já serve de base a uma atividade comercial significativa5 e tem mais de meio bilhão de USDC em circulação na sua rede em 3 de março de 2023. O negócio da Amazon com a Avalanche essencialmente permite que qualquer empresa crie uma blockchain personalizada e autorizada dentro da sua arquitetura pública mais ampla.

Participação de nós da Ethereum hospedados pela Amazon atualmente6

O Google Cloud também está aprofundando seu envolvimento formal na blockchain ao concordar em se tornar validador da Solana e criar novos recursos projetados para atrair os operadores de nós da Solana7. A Solana é uma blockchain de alto desempenho que realiza transações em menos de um segundo e a menos de um centavo e já possui mais de US$ 800 milhões em USDC na sua rede em 3 de março de 2023.

O Google Cloud também está aprofundando seu envolvimento formal na blockchain ao concordar em se tornar validador da Solana e criar novos recursos projetados para atrair os operadores de nós da Solana7. A Solana é uma blockchain de alto desempenho que realiza transações em menos de um segundo e a menos de um centavo e já possui mais de US$ 800 milhões em USDC na sua rede em 3 de março de 2023.

A Microsoft também está acelerando sua estratégia para blockchains com investimentos recentes no armazenamento de dados corporativos8.

Em conjunto, essas parcerias demonstram fortes votos de confiança no amadurecimento contínuo da infraestrutura de blockchain. Agora, vamos dar uma olhada mais de perto nas oportunidades inovadoras que essa infraestrutura pode oferecer às empresas e por que mais desenvolvedores estão aderindo a ela.

O porquê: a "tokenização de tudo" da Web3

Talvez o maior avanço da blockchain seja que ela permite que não apenas dinheiro, mas ativos do "mundo real" — como casas, carros, ingressos para eventos, pontos de fidelidade de clientes, registros médicos e até mesmo direitos de conteúdo — sejam representados e armazenados online como tokens digitais unicamente identificáveis.

A distribuição do banco de dados oferece camadas adicionais de transparência e confiança, que é o que torna a tokenização tão atrativa. É possível verificar e representar a propriedade de praticamente qualquer coisa na blockchain, o que permite que a migração do offline para o online abranja mais tipos de ativo. Como muitos terceiros compartilham o livro-razão ao mesmo tempo, ele é impossível de alterar.

Incorporar esses tipos de ativo, junto com dólares tokenizados, diretamente em uma rede de nuvem distribuída pode dar às empresas uma nova chance de repensar não só suas operações, mas também suas estratégias corporativas mais amplas.

A "Web3", como essa camada de comércio tokenizado às vezes é chamada, pode levar a novos avanços no desenvolvimento de produtos, no gerenciamento de estoques e de cadeias de suprimento, na retenção de clientes, no armazenamento de dados e muito mais. Até mesmo os fluxos internos de informação e fundos podem ser tokenizados e levados para a blockchain, livres de sistemas legados complicados e desconectados ou de aplicativos desenvolvidos internamente que são difíceis de manter e atualizar.

Já existem inúmeros exemplos de como essa transformação está acontecendo. O escritório de advocacia global DLA Piper está tokenizando "quase tudo" à medida que acelera sua transformação digital na blockchain Hedera9. A Hedera é administrada por muitas corporações multinacionais destacadas e também apresenta liquidez nativa em USDC.

A Depository Trust and Clearing Corporation (DTCC), que opera a infraestrutura de mercado responsável pela liquidação de negociações na Bolsa de Valores de Nova York, já está executando um projeto-piloto de blockchain10.

As agências do setor público também estão se envolvendo. Recentemente, o Departamento de Veículos Motorizados (Department of Motor Vehicles, ou DMV) da Califórnia lançou um programa para começar a tokenizar certidões de propriedade de carros em uma blockchain pública, e outras aplicações devem criadas para os consumidores11.

Em conjunto, esses programas mostram uma ampla gama de usos da blockchain, alguns dos quais vão além de pagamentos e finanças. Esperamos que essa tendência continue e estamos comprometidos com a criação de uma infraestrutura para ajudar mais empresas e desenvolvedores a tirarem proveito dela.

Aqui está uma visão detalhada do nosso papel nessa revolução.

Como: o papel da Circle na adoção global

Embora a Circle seja amplamente conhecida hoje pela emissão de ativos digitais — USDC e EURC — que viajam por essa infraestrutura de blockchain, também fornecemos uma ampla gama de serviços para ajudar empresas a trazerem dados e dinheiro tokenizados para os fluxos de back-office existentes, além de aplicativos e sites voltados para o cliente.

Assim como muitos desenvolvedores criam suas ferramentas e software com base no AWS, Azure e GCP para acelerar ainda mais a adoção da nuvem, nossa equipe de Serviços da Web3 cria ferramentas e plataformas para tornar mais fácil para empresas e desenvolvedores externos criarem aplicativos baseados em blockchain. Esses serviços incluem gerenciamento automatizado de ativos digitais, juntamente com uma maneira mais simples e mais segura de projetar contratos inteligentes que fazem com que tudo funcione.

Juntos, esses serviços são projetados para trazer os benefícios da Web3 para a internet atual. Eles facilitam a incorporação de dados de blockchain em experiências da "Web2" atuais, para que as empresas não precisem criar aplicativos novos e sites do zero. Isso simplifica a criação e a custódia de tokens não fungíveis (non-fungible tokens, ou NFTs) vinculados aos ativos da sua empresa e dos clientes, para facilitar o acesso nas interfaces de usuário existentes para clientes, funcionários e outros.

Até o momento, a adoção generalizada da infraestrutura de blockchain tem sido retardada pela inacessibilidade. Isso se deve em grande parte à natureza isolada de blockchains individuais e às ineficiências nos processos existentes para transferir ativos de uma cadeia para outra. Nos bastidores, a Circle está construindo uma infraestrutura adicional importante para superar essas barreiras que, uma vez concluídas, simplesmente "farão as coisas funcionarem" de forma transparente tanto para as empresas quanto para os usuários finais.

Até o momento, a adoção generalizada da infraestrutura de blockchain tem sido retardada pela inacessibilidade. Isso se deve em grande parte à natureza isolada de blockchains individuais e às ineficiências nos processos existentes para transferir ativos de uma cadeia para outra. Nos bastidores, a Circle está construindo uma infraestrutura adicional importante para superar essas barreiras que, uma vez concluídas, simplesmente "farão as coisas funcionarem" de forma transparente tanto para as empresas quanto para os usuários finais.

Em primeiro lugar, sempre imaginamos que nossas moedas digitais viveriam em um mundo de "várias blockchains" (multi-chain). O USDC já está prosperando em oito blockchains diferentes, com lançamentos previstos em outras mais. Nossa filosofia é disponibilizar o USDC onde quer que haja desenvolvedores ativos e as estruturas de segurança corretas, para que ele seja fungível em uma ampla faixa do ecossistema de blockchains.

Em segundo lugar, estamos construindo o Cross-Chain Transfer Protocol (CCTP) para eliminar o atrito ao enviar valor entre as blockchains com que o USDC é compatível. Não há duas blockchains iguais e cada uma apresenta razões e atrativos válidos para empresas e desenvolvedores. O CCTP permitirá que o USDC opere entre várias redes, permitindo que as empresas criem aplicativos na blockchain desejada, que todos os usuários podem acessar livremente sem se preocupar com silos.

Esse será um passo fundamental para oferecer experiências em larga escala e abrir caminho para que um bilhão de novos usuários interajam com dados tokenizados.

O que vem depois

A Circle deve desempenhar um papel crítico em ajudar as empresas na transição da nuvem para a blockchain, não apenas por meio de versões digitais das principais moedas emitidas pelos governos, mas por meio da infraestrutura de "bastidor", que permite a tokenização generalizada e o compartilhamento instantâneo de valor e ativos do mundo real. Nosso objetivo é tornar a blockchain acessível e fácil de usar para que os desenvolvedores possam criar com moedas digitais, como o USDC, e as empresas possam tirar proveito dessa nova variedade de aplicações e modelos de negócio.

As principais peças dessa infraestrutura já estão prontas para uso e continuarão progredindo rapidamente ao longo de 2023. Toda a nossa equipe está incrivelmente animada e gostaríamos de ouvir você para poder criar, de forma colaborativa, soluções que atendam às suas necessidades.

Em seguida, vamos dar uma olhada em como essa camada de blockchain está ajudando a transformar dólares em um conjunto de blocos de construção programáveis e de código aberto com os quais as empresas e desenvolvedores podem criar.

Os blocos de construção da internet do dinheiro

Escrito por

Nikhil Chandhok

Diretor de Produto

Valor financeiro como plataforma de código aberto

Na primeira parte desta série, a CTO da Circle, Li Fan, abordou como as blockchains estão formando uma nova camada de infraestrutura em nuvem, na qual as empresas podem armazenar, acessar e negociar com dinheiro "tokenizado" e outros dados vinculados a ativos do mundo real, como casas, carros, ingressos para eventos, pontos de fidelidade de clientes e até dados proprietários internos.

O artigo dela se baseia na visão mais ampla apresentada pelo CFO da Circle, Jeremy Fox-Geen, e pelo CBO, Kash Razzaghi, na série anterior deles, A convergência do dinheiro e da internet, que aborda a profunda transformação que acreditamos que a transição para a blockchain e para as finanças digitalizadas pode desencadear no comércio global, nos mercados e até mesmo na sociedade de forma mais ampla.

As moedas digitais da Circle, o USDC e o EURC, já estão desempenhando um papel fundamental nessa transformação, equipando o dólar e o euro com os superpoderes de custo e velocidade da internet e libertando-os dos sistemas de liquidação legados. Mas movimentar valor na velocidade, escala e custo da internet é apenas o começo do que é possível com essa nova infraestrutura.

O que pode tornar essa tecnologia um verdadeiro avanço é sua natureza de código aberto. Desde o lançamento da Ethereum, em 2014, blockchains programáveis baseadas em contratos inteligentes geraram centenas de bilhões de dólares em valor e deram origem ao conceito de "primitivos" de código aberto, ou blocos de construção que as empresas e os desenvolvedores podem empregar para criar novas aplicações de comércio e dinheiro que usam a internet para contornar os caminhos tradicionais de pagamento.

Crescimento no número de desenvolvedores de Ethereum desde 20181

Stablecoins programáveis, como o USDC e o Euro Coin, estão surgindo como uma forma inovadora de usar essas blockchains baseadas em contratos inteligentes. O USDC ultrapassou US$ 40 bilhões em circulação, apesar dos recentes recuos nos mercados de ativos digitais mais amplos, com mais de 9 trilhões de transações totais na blockchain até 3 de março de 2023. No ano passado, as liquidações globais de stablecoins superaram US$ 7 trilhões, em comparação com US$ 14 trilhões liquidados na Visa e na Mastercard, redes de cartão que já começaram a liquidar em USDC2.

No entanto, até agora, esse crescimento incrível é resultado principalmente de um mundo estreitamente circunscrito de instituições e indivíduos "nativos do mundo cripto" (crypto-native), juntamente com os primeiros usuários de moedas digitais. No início de 2023, o número total de carteiras de moeda digital era de cerca de 300 milhões. Acreditamos que essa é uma pequena fração do mercado acessível e que estamos atingindo um momento decisivo em que bilhões de pessoas em todo o mundo começam a ver as vantagens dos dólares baseados na internet.

Essa próxima onda de adoção já está começando a tomar forma. Em mercados maduros como o dos EUA, as empresas e outros negócios estão explorando a blockchain e a moeda digital devido à inacreditável velocidade, eficiência, visibilidade dos dados e economia de custos em comparação com os sistemas tradicionais.

Fora dos EUA, há uma demanda crescente por acesso mais fácil a dólares, tanto para comércio quanto para uso pessoal. A promessa de aumentar a inclusão financeira global por meio de dólares digitais que qualquer pessoa pode acessar com um dispositivo conectado à internet é realmente grande.

Na Circle, nossa visão é transformar essa promessa em realidade. Estamos tornando o mais fácil possível para os desenvolvedores usarem blocos de construção modulares para criar novos aplicativos, interfaces e serviços para essa "internet do dinheiro". Queremos que nossas moedas digitais sejam de livre acesso, transformando os fluxos comerciais atuais e, finalmente, dando origem a formas inovadores de usar o dinheiro que ainda nem foram inventadas.

Essa transformação já está começando e acreditamos que ela está pronta para acelerar nos próximos anos. De muitas maneiras, ela poderia espelhar a trajetória da internet original. Assim como a ideia de assistir ao último longa-metragem de Hollywood em um ônibus lotado teria parecido estranha em 1995, acreditamos estar apenas começando a descobrir o que o dinheiro (especialmente os dólares) pode fazer pelo mundo agora que ele existe como dados programáveis da internet.

No início da minha carreira, passei mais de uma década no Google em uma variedade de funções de liderança em produtos e engenharia. Essa experiência ajudou a moldar minha visão de como uma plataforma de código aberto e nativa da internet para o dinheiro poderia ser.

Agora tenho a oportunidade de ajudar a construi-la. Veja a seguir por que esses blocos de construção representam uma oportunidade tão importante para o futuro da internet e da economia global.

O dinheiro se junta ao mundo dos dados

Como Jeremy e Kash apontaram, a migração do valor financeiro para a internet é uma continuação do processo que começou com o surgimento da internet original na década de 1990. À medida que ela se tornava mais forte, mais rápida e mais popular, os desenvolvedores continuaram a criar mais serviços que hoje tomamos como garantidos, mas que, há uma geração, pareceriam ficção científica.

Mas o dinheiro não podia ir junto com e-mails, vídeos, textos e outros tipos de dados na internet original, pois não havia como verificar as transações sem o envolvimento de bancos ou outros intermediários financeiros. A ascensão da blockchain na última década contribuiu muito para corrigir isso. As principais características da Blockchain — prova criptográfica do histórico de transações e distribuição descentralizada do banco de dados — eliminam a necessidade dos intermediários tradicionais para confirmar as transações.

Enquanto os desenvolvedores alimentavam as primeiras blockchains, as regulamentações e tendências no mundo financeiro tradicional — incluindo a PSD2 e o surgimento do "Open Banking" baseado em APIs — estavam acelerando a digitalização do stack de tecnologia das finanças corporativas. Os tesoureiros e gerentes financeiros começaram a enfrentar menos restrições tecnológicas e a ter mais liberdade para conectar serviços financeiros individuais via API para aumentar a visibilidade dos dados, acelerar as transações e tornar suas operações mais eficientes.

Tanto a ascensão da blockchain quanto a digitalização das finanças tradicionais trouxeram eficiências incríveis aos pagamentos e ao comércio. Mas elas estavam acontecendo em mundos paralelos até que as stablecoins, como o USDC, chegaram para ajudar a unir esses mundos, eliminando a volatilidade que muitas vezes há com outras moedas digitais. Agora, as empresas estão preparadas para se beneficiar da convergência dessas duas grandes inovações.

Crescimento projetado do Open Banking até 20303

Onde a Web3 entra nisso

Essa convergência está tomando forma tendo como pano de fundo a atual internet "Web2" dominante, em que a centralização criou conveniências e conexões maravilhosas para bilhões de pessoas, mas com desvantagens que incluem fontes de dinheiro baseadas em dados confidenciais, redes de circuito fechado, extração de valor de criadores e usuários, espaços onde notícias falsas se propagam e muito mais.

A camada de internet baseada em blockchain, às vezes conhecida como "Web3", ajuda a solucionar alguns desses problemas. De muitas maneiras, ela representa uma evolução da internet como a conhecemos. A Web3 tem a capacidade de incorporar diretamente fluxos financeiros juntamente com a prova de propriedade de dados não financeiros, além de identidade descentralizada, imutabilidade e capacidade de composição dignas de auditoria.

Como minha colega Li apontou, é possível adicionar todos esses recursos a aplicativos e sites existentes para que a Web2 e a Web3 trabalhem juntas.

A Web3 permite que as pessoas possuam em uma carteira pessoal versões tokenizadas de propriedades, estejam elas relacionadas a arte ou música compradas, direitos de voto em um grupo digital, imóveis e até mesmo suas identidades virtuais individuais, de uma forma que não era possível em outros períodos da internet.

A componibilidade talvez seja o mais importante de todos esses. Em essência, a Web3 é de código aberto. Não apenas as blockchains em si são programáveis, mas já existem muitos "primitivos" financeiros de código aberto que qualquer empresa e desenvolvedor podem acessar e usar. Esses primitivos são como blocos de construção que podem ser infinitamente compartilhados, configurados, organizados e combinados para criar novos serviços financeiros que rodam com base em código e nada mais. Mais desses primitivos estão aparecendo todos os dias.

O USDC é uma manifestação incrivelmente útil desse conceito e é, por si só, um primitivo de código aberto. É essencialmente uma API de dólares para comércio na internet. O USDC é um token implementado como contrato inteligente, que faz referência a muitos outros softwares de código aberto e, por sua vez, integra-se diretamente a muitos mercados financeiros e serviços de pagamento baseados em contratos inteligentes de código aberto em blockchain atualmente.

O crescimento contínuo dos contratos inteligentes4

Nos últimos anos, protocolos como Aave, Compound, Uniswap e outros incorporaram o USDC e outros blocos de construção de código aberto em mercados financeiros multibilionários na blockchain. Como são completamente executados em contratos inteligentes, esses mercados eliminam o trabalho manual e os erros ao mesmo tempo que melhoram o gerenciamento de riscos. No ano passado, todos esses grandes mercados baseados em contratos inteligentes foram aprovados com louvor em testes de estresse rígidos, enquanto muitos mercados administrados por humanos fracassaram de forma espetacular.

Nos últimos anos, protocolos como Aave, Compound, Uniswap e outros incorporaram o USDC e outros blocos de construção de código aberto em mercados financeiros multibilionários na blockchain. Como são completamente executados em contratos inteligentes, esses mercados eliminam o trabalho manual e os erros ao mesmo tempo que melhoram o gerenciamento de riscos. No ano passado, todos esses grandes mercados baseados em contratos inteligentes foram aprovados com louvor em testes de estresse rígidos, enquanto muitos mercados administrados por humanos fracassaram de forma espetacular.

Juntos, esses primeiros serviços financeiros da blockchain provaram que é possível que softwares autônomos automatizem processos e façam o trabalho de equipes inteiras para oferecer eficiências antes inimagináveis em dinheiro e dados.

Quase da noite para o dia, eles possibilitaram modelos de negócio totalmente novos, nunca antes possíveis ou mesmo concebíveis antes do surgimento dessa nova infraestrutura. Mais importante ainda, eles são apenas a ponta do iceberg. O comércio de ativos digitais é apenas o começo do que esses blocos de construção podem possibilitar e a cada dia vemos mais casos de uso de ferramentas e pagamentos criados em torno do USDC.

Veja como estamos fomentando um ecossistema aberto e global para que ainda mais criadores prosperem nessa nova camada da internet.

Um ecossistema aberto e global

Nossa abordagem desses blocos de construção tem duas frentes. Primeiro, queremos incentivar ainda mais desenvolvedores a criarem novos aplicativos incríveis com o USDC. Esses aplicativos podem então se transformar em um sistema operacional abrangente do dinheiro, que as empresas e instituições podem usar para fazer pagamentos, administrar a tesouraria, gerenciar a cadeia de suprimentos, operar mercados e muito mais, tudo conectado via API para criar um stack financeiro e tecnológico mais personalizado.

Esses aplicativos podem ser usados em todo o mundo para acessar, enviar, gastar e investir dólares junto com moedas nativas.

Nosso compromisso com a inovação em código aberto já ajudou a criar um ecossistema crescente em torno do USDC, liderado por aplicativos de desenvolvedores externos que utilizam o código-fonte do USDC. Milhares de desenvolvedores têm criado uma biblioteca de aplicativos para empréstimo, remessas e comércio eletrônico, e outros estão a caminho.

Mas esse aspecto de bloco de construção não é apenas para desenvolvedores externos que desejam criar um sistema financeiro alternativo.

À medida que mais empresas se sentirem confortáveis com essa tecnologia, além de contarem com a variedade de soluções do ecossistema, esperamos que suas equipes internas de desenvolvimento criem aplicativos personalizados exclusivamente para seu uso interno.

Em conjunto, acreditamos que a blockchain e as moedas digitais farão com que o software absorva o mundo das finanças, assim como aconteceu com a música, com as editoras e tantos outros setores durante as décadas de 1990 e 2000. Cabe às empresas existentes avaliar esse cenário em rápida evolução e se posicionar para a mudança.

A confiança é um elemento essencial para aproveitar todo o potencial desse ecossistema. A seguir, vamos dar uma olhada em como a Circle está otimizando a confiança por meio das nossas operações, relações regulatórias e muito mais.

Confiança: a moeda mais importante

Escrito por

Elisabeth Carpenter

Diretora de Operações

Ligando os negócios tradicionais ao futuro baseado em blockchain

Até agora, nesta série, meus colegas da Circle, Li Fan e Nikhil Chandhok, lançaram um olhar aprofundado sobre a infraestrutura de ponta que estamos construindo para ajudar as empresas e os desenvolvedores a aproveitarem o poder de um novo sistema operacional global baseado em dólares para o dinheiro.

Seus artigos expandem textos anteriores dos nossos CFO, Jeremy Fox-Geen, e CBO, Kash Razzaghi, sobre as fantásticas oportunidades criadas pela convergência do dinheiro e da internet e como essa nova camada de tecnologia pode ajudar a moldar um futuro econômico mais inclusivo.

Enquanto esses perspectivas apontam para o futuro, quero dedicar algum tempo a explorar outro elemento crítico que sempre foi um pré-requisito para a criação de valor financeiro, desde as primeiras formas de troca de valor — a confiança.

Desde que o dinheiro existe, a confiança tem sido essencial. Sem ela, o dinheiro não pode cumprir nenhuma das suas funções históricas como reserva de valor, meio de troca ou unidade de conta.

Agora que as blockchains tornaram possível representar dólares como dados na internet, é possível pensar em como essas três funções históricas do dinheiro podem começar a evoluir. Mas, à medida que começamos a expandir nossa concepção do que o dinheiro pode fazer, a confiança deve permanecer à frente de tudo.

Quando a Circle foi fundada, em 2013, começamos a pensar em maneiras de expandir as moedas digitais para uso geral com foco único na confiança. Após dez anos da nossa jornada, a confiança nunca foi tão importante, especialmente depois de um 2022 desafiador que azedou a percepção dos ativos digitais entre o público em geral e até mesmo entre alguns veteranos do setor.

Apesar de alguns agentes mal-intencionados, a promessa central da moeda digital permanece intacta e, sem dúvida, mais relevante do que nunca. A lista Forbes Blockchain 50 de 2023 destaca as inúmeras maneiras como muitas das empresas mais sofisticadas do mundo estão desenvolvendo com blockchain para que seus negócios operem melhor, mais rápido e com menos despesas1.

Goldman Sachs, Mastercard e outros pilares financeiros tradicionais estão aprofundando seu envolvimento com blockchains ao mesmo tempo que buscam resolver problemas do mundo real2. Isso se alinhado com o que estamos vendo aqui na Circle, onde nosso nível de envolvimento com as empresas tem sido substancial e continua a aumentar.

Tudo isso indica que mais líderes empresariais compreendem a magnitude da oportunidade e estão profundamente interessados em trabalhar com provedores de nível empresarial para tirar proveito dela.

Participação das 100 maiores empresas por capitalização de mercado que estão usando blockchain

De muitas maneiras, os eventos do ano passado facilitaram o planejamento e a execução de estratégias de ativos digitais dessas empresas tradicionais com visão de futuro. Com o fim da era especulativa de altos e baixos e o desaparecimento de muitos projetos de má qualidade, ficou mais fácil identificar os provedores sólidos e organizados em torno de modelos de negócio sustentáveis.

De muitas maneiras, os eventos do ano passado facilitaram o planejamento e a execução de estratégias de ativos digitais dessas empresas tradicionais com visão de futuro. Com o fim da era especulativa de altos e baixos e o desaparecimento de muitos projetos de má qualidade, ficou mais fácil identificar os provedores sólidos e organizados em torno de modelos de negócio sustentáveis.

Cada vez mais, esses provedores bem administrados estão trazendo os benefícios das moedas digitais para usos no mundo real. Veja a seguir por que as empresas acham isso tão estimulante e por que a Circle está numa posição privilegiada para ajudá-las a concretizarem o potencial dessa nova camada da internet.

Por que as empresas estão explorando a blockchain3

Como meus colegas Li e Nikhil expuseram, essa nova camada da internet baseia-se na nuvem e está pronta para mudar o mundo tanto quanto a internet original nos anos 1990 por meio de "blocos de construção" financeiros de código aberto.

Esses blocos de construção estão ajudando a transformar o dólar em um sistema operacional programável do dinheiro, no qual empresas e desenvolvedores podem criar novos aplicativos e serviços financeiros acessíveis em todo o planeta por qualquer pessoa com um dispositivo conectado à internet.

Outros tipos de dados não financeiros, como casas, carros, ingressos para eventos, pontos de fidelidade de clientes, registros médicos e até mesmo direitos de conteúdo, também podem migrar para a blockchain, onde é possível armazená-los com prova imutável de propriedade e maior transparência.

Para as empresas, essa transparência também está abrindo caminho para uma maior visibilidade sobre as cadeias de suprimento. Diversas empresas, incluindo DeBeers, Estee Lauder, Genentech e McCormick & Company, estão usando a blockchain para rastrear remessas, verificar a autenticidade dos materiais adquiridos e combater a falsificação4.

Embora as empresas estejam alinhadas em torno das metas de maior eficiência operacional, menor custo e maior visibilidade sobre os dados, há algumas coisas da blockchain que elas não querem, começando pela volatilidade. Essa é a principal razão pela qual as stablecoins ganharam tanta atração como talvez a melhor maneira de as empresas colherem os benefícios da blockchain sem oscilações de preço imprevisíveis e incontroláveis. As moedas digitais da Circle, o USDC e o EURC, são projetadas exatamente com esse propósito.

As empresas também querem garantir que suas práticas de blockchain estejam em linha com seus objetivos ambientais, sociais e de governança (ESG). Todas as blockchains nas quais o USDC e o Euro Coin viajam são livres da "mineração" causadora de altas emissões. Além disso, as blockchains estão emergindo como um laboratório de inovação crucial onde as empresas podem monitorar — e reduzir — suas pegadas de carbono5.

Por fim, no âmbito da ESG, na Parte 4 desta série, conto por que o potencial das moedas digitais para transformar a inclusão financeira global talvez seja sua faceta mais significativa. A capacidade de colocar dólares nas mãos de qualquer pessoa, em qualquer lugar, com um dispositivo conectado à internet, pode ajudar as empresas a construírem uma sociedade mais justa e estenderem as oportunidades às populações marginalizadas em todo o mundo.

Como a Circle está operacionalizando a confiança

Desde o lançamento do USDC em 2018, temos nos concentrado em uma coisa: transformar o USDC e seu ecossistema mais amplo em blocos de construção confiáveis dessa nova internet do dinheiro. Ao mesmo tempo, enquanto ampliamos os limites do que é possível em finanças e tecnologia, nunca nos esquecemos de que as pessoas confiam seu dinheiro a nós.

Em muitos aspectos, nosso negócio é muito simples. Nossos clientes nos dão dólares, e esses dólares permanecem dentro do perímetro regulatório dos EUA, enquanto nós os equipamos com os superpoderes de custo, velocidade e escala da internet, juntamente com os benefícios de programabilidade dos dados da internet. Quando os clientes querem seus dólares de volta, eles são resgatados à proporção de 1:1 por USDC.

Após múltiplas falências bancárias recentes, a Circle tomou medidas para reduzir o risco do sistema bancário, agora substancialmente detendo toda a fatia em dinheiro da reserva em um dos 30 bancos globais sistemicamente importantes (global systemically important banks), também conhecidos como GSIB. Os GSIB são amplamente reconhecidos como os bancos mais seguros, com as mais altas exigências de capital, liquidez e supervisão do mundo. Também mantemos fundos modestos nos nossos parceiros bancários de transação com o objetivo de apoiar operações de liquidez em USDC.

Em 31 de dezembro de 2022, os clientes da Circle haviam resgatado mais de US$ 213 bilhões em USDC6.

Veja a seguir nosso método multifacetado para criar confiança no USDC e na nossa companhia.

-

Segurança estrutural

A reserva do USDC é mantida a cerca de 80% em títulos do Tesouro dos EUA de curto prazo e cerca de 20% em depósitos em dinheiro no sistema bancário dos EUA. A reserva é totalmente transparente e está sujeita à garantia de terceiros de que há ativos suficientes para cumprir as obrigações. Ela não contém outros ativos com diferentes perfis de risco.

As reservas do USDC são mantidas em contas segregadas, em benefício dos titulares de USDC, totalmente separadas das operações da Circle. As reservas do USDC são remotas em caso de falência, ou seja, são protegidas pelas leis dos EUA e não fariam parte do patrimônio do credor no caso improvável de falência da Circle. -

Regulamentação

A Circle é regida e licenciada de acordo com as licenças de transmissão de dinheiro dos EUA, os regimes estaduais que regem as principais entidades de pagamento dos EUA, incluindo Apple, PayPal e Stripe. Também estamos registrados como empresa de serviços monetários (Money Services Business, ou MSB) no Departamento do Tesouro dos EUA, o que significa que aderimos aos requisitos de verificação de identidade Know Your Customer (KYC), prevenção à lavagem de dinheiro (Anti-Money Laundering, ou AML) e combate ao financiamento do terrorismo (Combating the Financing of Terrorism, ou CFT), incluindo conformidade com sanções.

Também temos uma Licença de Emissor de Dinheiro Eletrônico (E-Money Issuer License) da Autoridade de Conduta Financeira (Financial Conduct Authority, ou FCA) do Reino Unido; uma Licença de Negócios de Ativos Digitais da Autoridade Monetária (Digital Asset Business License) das Bermudas; e recentemente recebemos a Aprovação em princípios como titular da Licença de instituição de pagamentos de grande porte (Major Payments Institution License) da Autoridade Monetária de Cingapura (Monetary Authority of Singapore, ou MAS). -

Supervisão independente

Publicamos certificados mensais da Grant Thornton, uma das principais empresas de contabilidade do mundo, confirmando de maneira independente que mantemos pelo menos o mesmo valor em reservas denominadas em dólares que a quantia de USDC em circulação. Todos eles estão disponíveis publicamente no nosso site, remontando ao lançamento do USDC em 20187.

Temos o compromisso de aprimorar continuamente nossas divulgações sobre a reserva do USDC. O Circle Reserve Fund, um fundo de mercado monetário governamental registrado na SEC conforme a regra 2a-7, de propriedade integral da Circle, divulga diariamente as participações do fundo em títulos do Tesouro dos EUA que compõem as reservas do USDC, sujeitas à supervisão independente da BlackRock e do fundo do Conselho. -

Gerenciamento de risco de nível internacional

A Circle implementou uma abrangente estrutura de gerenciamento de risco empresarial líder do setor em todos os aspectos da companhia. Criamos um ambiente operacional robusto e inteligente em relação a riscos, incorporando a identificação proativa e holística, a avaliação, a mitigação, o monitoramento, a auditoria interna, a ética e a comunicação de riscos e controles em todo o negócio e nas nossas linhas de produto, funções e processos.

Internamente, reiteramos uma cultura de aprendizado contínuo com o treinamento obrigatório da "Circle University" para os funcionários, que inclui um programa de ensino robusto de cursos de conformidade regulatória. O desempenho da nossa companhia é orientado pela estrutura de definição de metas Objectives & Key Results (OKR).

Em conjunto, essas medidas mostram como crescemos lentamente, passo a passo, sem nos desviar do nosso objetivo de construir uma companhia sustentável com a qual empresas podem estabelecer parcerias de longo prazo.

Ao longo do caminho, sempre nos concentramos em tomar decisões que nos mantenham no lado certo da lei e da ética. Embora evitar atalhos possa causar dificuldades no curto prazo, estamos confiantes de que essa é a abordagem certa conforme mais empresas se preparam para transferir negócios significativos para a blockchain.

A seguir, vamos dar uma olhada em como essa nova infraestrutura de código aberto pode permitir novos níveis de inclusão financeira.

Como os dólares da internet podem impulsionar a inclusão financeira

Escrito por

Elisabeth Carpenter

Diretora de Operações

Facilitando o acesso a dólares em todo o mundo

Anteriormente nesta série, a CTO da Circle, Li Fan, e o CPO, Nikhil Chandhok, discutiram a infraestrutura baseada em nuvem que estamos construindo para ajudar a transformar dólares e euros em dados de internet programáveis e de código aberto, além de digitalizar muitos tipos de ativos não financeiros. Também descrevi como as empresas e os desenvolvedores confiam em nós para ter acesso conforme e de nível empresarial a essa infraestrutura transformadora da internet.

Esses artigos se baseiam em insights mais amplos sobre como a moeda digital está acelerando a evolução do dinheiro e como dólares e euros em blockchains públicas podem catalisar melhorias significativas nos pagamentos, no comércio e nos mercados financeiros.

Agora, queremos nos concentrar no que talvez seja o aspecto mais importante dessa transformação: a inclusão financeira. Em termos simples, a transferência de dólares e do comércio para a internet tem o potencial de aumentar o acesso a serviços financeiros em escala global de uma forma nunca antes possível.

Assim como a internet há muito tempo possibilitou enviar e-mails, textos e vídeos para todo o mundo em segundos a um custo muito baixo para praticamente qualquer pessoa, a blockchain agora permite que o dinheiro viaje com essa mesma velocidade, escala, eficiência de custos e alcance.

Transformar esse potencial de inclusão financeira em realidade é fundamental para a missão da Circle de elevar a prosperidade econômica global por meio da troca de valores sem atrito. Do ponto de vista pessoal, também foi o que nos atraiu a trabalhar em blockchain em primeiro lugar, depois de carreiras em corporações tradicionais, incluindo News Corporation, Brightcove, Google, Meta e Paramount.

Vamos ver por que isso é importante e o que estamos fazendo para disponibilizar essa infraestrutura em todo o globo.

Finanças como um direito humano básico

Na Circle, acreditamos que o acesso às finanças é um direito de todas as pessoas, em todos os lugares. No entanto, o atrito financeiro e a exclusão ainda são grandes obstáculos para as pessoas em todo o mundo, exacerbando a desigualdade econômica global e expondo as pessoas com menor poder aquisitivo aos efeitos devastadores da alta inflação e da desaceleração do crescimento econômico.

Essa situação está sendo agravada em tempo real pelo aumento da instabilidade geopolítica e pela crescente incerteza macroeconômica. Em vez de fluir livremente, o capital financeiro e intelectual está se arrastando até uma paralisação em um número cada vez maior de lugares.

Nos EUA, o país mais rico do mundo, ainda há desigualdades significativas em riqueza e acesso. Como exemplo, a Agência de Proteção Financeira ao Consumidor (Consumer Financial Protection Bureau, ou CFPB) estima que 12 milhões de norte-americanos contraem empréstimos de curto prazo a cada ano1. A maioria desses devedores recebe menos de US$ 30.000 por ano e paga uma média de mais de US$ 500 em taxas para tomar emprestado US$ 375 por cinco meses2.

Dados de empréstimos consignados de curto prazo dos EUA

Em muitos mercados emergentes, onde as economias são subdesenvolvidas e a infraestrutura bancária tradicional não é amplamente acessível ou não está presente, a situação é ainda mais grave. Cada vez mais, as pessoas e as famílias nesses países dependem de trabalhadores migrantes que remetem valores para casa a partir de economias desenvolvidas.

Em muitos mercados emergentes, onde as economias são subdesenvolvidas e a infraestrutura bancária tradicional não é amplamente acessível ou não está presente, a situação é ainda mais grave. Cada vez mais, as pessoas e as famílias nesses países dependem de trabalhadores migrantes que remetem valores para casa a partir de economias desenvolvidas.

De acordo com as Nações Unidas, cerca de uma em cada nove pessoas em todo o mundo conta com o apoio de fundos enviados para casa por trabalhadores migrantes3. Até 2030, estima-se que os fluxos de remessas de trabalhadores migrantes podem chegar a US$ 5 trilhões4.

No entanto, o Banco Mundial relata que o custo médio das remessas é de impressionantes 6,3% do valor enviado5, privando algumas das pessoas mais necessitadas do mundo de fundos que são essenciais para atender suas necessidades diárias, como alimentação e assistência médica.

Dados sobre remessas globais

O acesso financeiro também assume grande importância em zonas de conflito ativas. De acordo com o Alto Comissariado das Nações Unidas para Refugiados (ACNUR), as crescentes crises humanitárias em todo o mundo deslocaram à força 103 milhões de pessoas. No seu panorama de 2023, as Nações Unidas estimam que 339 milhões de pessoas em todo o mundo precisam de assistência humanitária. Há apenas um ano, eram 274 milhões de pessoas6. Conflitos, a crise climática e a covid estão causando dificuldades crescentes.

O acesso financeiro também assume grande importância em zonas de conflito ativas. De acordo com o Alto Comissariado das Nações Unidas para Refugiados (ACNUR), as crescentes crises humanitárias em todo o mundo deslocaram à força 103 milhões de pessoas. No seu panorama de 2023, as Nações Unidas estimam que 339 milhões de pessoas em todo o mundo precisam de assistência humanitária. Há apenas um ano, eram 274 milhões de pessoas6. Conflitos, a crise climática e a covid estão causando dificuldades crescentes.

Juntos, esses custos exorbitantes e o número crescente de pessoas vivendo em condições precárias estão dando urgência à necessidade de novas soluções. Na Circle, nossos negócios são organizados em torno do uso da internet e de dispositivos móveis para criar uma maneira mais rápida, melhor, mais justa e mais acessível de movimentar valor em todo o mundo.

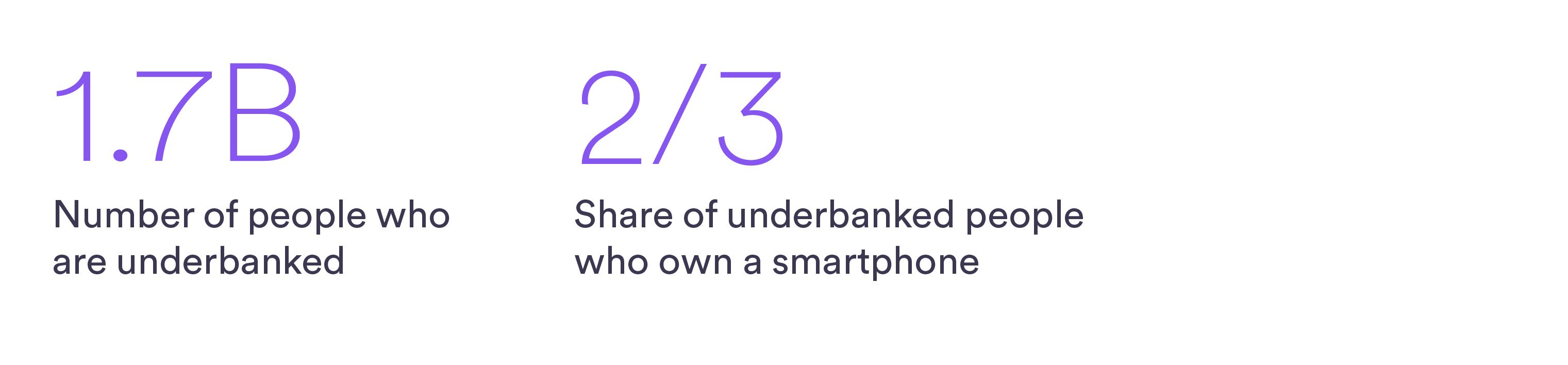

Embora 1,7 bilhão de pessoas no mundo todo não tenham acesso a serviços bancários, dois terços delas possuem um smartphone7. As moedas digitais habilitadas para smartphone e as blockchains públicas talvez estejam em excelente posição para preencher essas lacunas no sistema financeiro tradicional e fazer uma diferença duradoura.

Nossos dólares e euros digitais ajudam a estender a força e a estabilidade das moedas emitidas por governos para essa nova camada da internet, onde são acessíveis a todas as pessoas, em qualquer lugar, com uma conexão à internet.

A oportunidade de inclusão digital7

Como a Circle e o USDC estão promovendo a inclusão

Como a Circle e o USDC estão promovendo a inclusão

Embora estejamos apenas começando, aqui estão alguns exemplos de como nossa estratégia já está levando praticidade em pagamentos do mundo real às pessoas e lugares desatendidos pelo sistema atual.

Impulsionando a ajuda humanitária e a assistência em desastres

A coleta de fundos para apoiar pessoas deslocadas em todo o mundo é apenas metade da batalha. A outra metade é entregá-los às pessoas necessitadas, onde quer que estejam. O ACNUR, a Agência da ONU para Refugiados, está recorrendo ao USDC, presente na blockchain Stellar, para que as pessoas que se encontram em fuga de situações de instabilidade não precisem carregar dinheiro nem cartões de crédito ou débito. Os beneficiários da ajuda têm acesso a apoio essencial por meio de uma carteira digital da Vibrant e podem trocar seus USDC por moeda local em qualquer estabelecimento da MoneyGram.

Contornando uma ditadura para levar ajuda a milhões de pessoas

No auge da pandemia, os trabalhadores médicos da linha de frente na Venezuela careciam de acesso a suprimentos e equipamentos médicos essenciais em meio aos impactos da hiperinflação, do isolamento internacional, das sanções e do colapso econômico.

Em colaboração com a República Bolivariana da Venezuela e a inovadora fintech Airtm, sediada nos EUA, e em coordenação com o governo dos EUA, a Circle conseguiu implementar um pipeline de desembolso de ajuda que utilizou o poder do USDC para contornar os controles impostos por Maduro sobre o sistema financeiro doméstico e colocar milhões de dólares em fundos nas mãos dos profissionais de saúde que lutam pela saúde e segurança do povo da Venezuela.

Simplificando os pagamentos ponto a ponto (peer-to-peer) entre os EUA e o México

Para milhões de pessoas e famílias, poder enviar e receber dinheiro entre os EUA e o México é uma tábua de salvação. Somente em 2020, as remessas internacionais (cross-border) aumentaram 10%, atingindo mais de 40 bilhões de dólares. No entanto, apesar da importância vital das remessas, os métodos tradicionais de envio e recebimento de dinheiro são lentos e caros. O USDC da Circle e a Bitso (a maior corretora de criptomoedas da América Latina) estão tornando mais fácil, mais rápido e mais seguro para os residentes mexicanos nos EUA enviar e receber pagamentos internacionais usando a tecnologia blockchain.

Estimulando a educação financeira digital com a Circle University

A Circle University é um curso de educação em criptomoedas disponível para instituições acadêmicas e organizações parceiras interessadas em catalisar a educação em cripto. A Circle Impact fez parceria com faculdades e universidades historicamente negras (Historically Black Colleges & Universities, HBCUs) e outras instituições acadêmicas selecionadas como parte do programa de ensino do segundo semestre de 2022. Uma implementação mais ampla para mais organizações está em andamento no momento.

Levando maior acesso ao dólar para a África

A África está provando rapidamente como a tecnologia financeira e a infraestrutura digital podem ser ampliadas e prosperar para atender potencialmente a bilhões de pessoas. Desde o lançamento do M-Pesa, em 2007, pessoas e empresas de todo o continente têm estado na vanguarda do uso da tecnologia para movimentar e gerenciar valores. Hoje, elas estão cada vez mais se voltando para as moeda digital e as blockchain públicas para se conectar com eficiência aos fluxos globais de capital.

Nos últimos 10 anos, a AZA Finance tem ajudado empresas e instituições a gerir tesouraria, pagamentos e câmbio dentro e fora da África. Muitos dos clientes institucionais da AZA estão adotando moedas digitais em dólar, como o USDC da Circle, em fluxos comerciais de atacado capazes de atravessar fronteiras fora do horário bancário tradicional.

Expansão das finanças digitais para desenvolvedores africanos

A Mara Foundation é uma organização sem fins lucrativos dedicada a capacitar jovens, comunidades, populações marginalizadas e solucionadores de problemas a criar soluções que promovam mudanças sociais, econômicas e ambientais positivas de longo prazo na África. Nesse contexto, a Mara firmou uma parceria com a Circle para ajudar a fornecer as oportunidades, ferramentas e acesso de que os desenvolvedores localizados na África necessitam para criar dApps e soluções de blockchain. Por meio dessa parceria estratégica inédita, a Circle e a Mara pretendem aumentar o conhecimento em torno do USDC, promover a adoção da blockchain e treinar 1 milhão de desenvolvedores. A intenção é impactar de maneira positiva a crescente população africana de 1 bilhão de pessoas ao longo dos próximos cinco anos.

Esses exemplos mostram não só que a infraestrutura funciona, como também que é altamente eficaz e que as pessoas no mundo todo querem ter acesso aos dólares portáteis da internet.

O papel da cultura da Circle

Fazer tudo isso bem feito — criar uma nova infraestrutura de internet que torne o mundo melhor, mais justo e mais inclusivo — exige mais do que apenas criar novos produtos e infraestrutura. Nossas próprias soluções são produtos da cultura mais ampla da Circle, centrada no desenvolvimento de uma companhia que se pareça com as comunidades que atendemos.

Isso significa diversidade nas contratações nos Estados Unidos, impulsionadas por um foco autêntico e bem definido em Diversidade, Equidade e Inclusão (DEI). A DEI está incorporada no DNA da Circle desde uma perspectiva baseada em primeiros princípios e estamos tornando isso realidade nos níveis do conselho, da liderança executiva e de forma abrangente em toda a companhia.

Estamos construindo nossa companhia dessa forma não apenas porque é "a coisa certa a fazer", mas porque faz enorme sentido para os negócios que nossa base de talentos reflita nossa base de clientes. Além dessa razão óbvia, existem estudos importantes mostrando que empresas com maior diversidade no conselho8 e de funcionários9 superam seus pares em termos financeiros.

Quando desenvolvemos nossos produtos e cultura dessa forma, todos podem ganhar: nossos clientes, funcionários, acionistas e a sociedade como um todo. É melhor para nosso negócio e é melhor para o mundo.

Authors